Inadmissible : François Bayrou s’attaque à l’épargne des Français en 2025 ...

avec des impôts alourdis sur l’assurance-vie et les livrets

Comment les nouvelles taxes pourraient impacter vos assurances-vie et livrets d’épargne ?

Une proposition gouvernementale fait actuellement débat sur l’équité économique. Alors que les ménages cherchent à préserver leur pouvoir d’achat, ce projet suscite de nombreuses interrogations.

Avec une approche ambitieuse, cette réforme pourrait redéfinir les fondamentaux de la gestion patrimoniale. Sans entrer dans les détails, elle concerne des placements historiquement prisés, provoquant des tensions et une remise en question des stratégies d’investissement.

La réforme fiscale 2025 : un projet à double tranchant

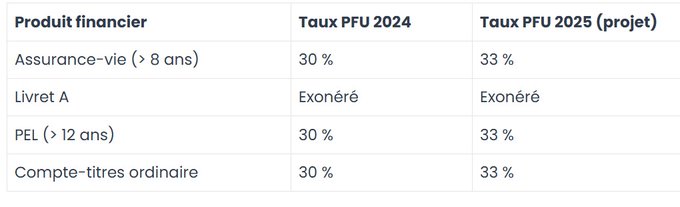

Le gouvernement Bayrou prévoit d’instaurer une refonte majeure du système fiscal dès l’an prochain. Parmi les mesures phares figure une hausse du prélèvement forfaitaire unique (PFU), passant de 30 % à 33 % sur les produits d’épargne. Cette décision impacterait directement l’assurance-vie, les CEL et les PEL – des placements représentant plus de 2 000 milliards d’euros d’actifs.

L’objectif officiel ? Générer 4,7 milliards d’euros de recettes supplémentaires annuelles pour réduire le déficit public. Toutefois, cette réforme fiscale soulève des craintes chez les épargnants, notamment les plus modestes. Pour ces derniers, ces supports constituent souvent leur unique recours face aux imprévus ou à la préparation de projets familiaux.

Tableau comparatif : PFU actuel vs projet 2025

Une offensive fiscale sur plusieurs fronts

La réforme ne se limite pas à l’épargne individuelle. Le gouvernement envisage une série de mesures complémentaires :

Taxe carbone renforcée : Multiplication par 2 à 4 du coût des billets d’avion selon la classe et la distance

Contribution des hauts revenus : Imposition minimale de 20 % pour les foyers déclarant +500 000 € annuels

Surtaxe des multinationales : Prélèvement exceptionnel sur les entreprises réalisant +1 Md€ de CA

Ces dispositions s’inscrivent dans une logique de justice sociale et écologique. Néanmoins, leur application concrète interroge. La taxation aérienne, par exemple, pourrait pénaliser les voyages familiaux tout en épargnant les jets privés grâce à des régimes dérogatoires.

Réforme fiscale et pouvoir d’achat : l’équation impossible ?

L’argumentaire gouvernemental met en avant la nécessaire contribution de tous au redressement national. Pourtant, cette réforme fiscale arrive dans un contexte d’inflation persistante (4,2 % sur les produits alimentaires en 2024) et de taux d’intérêt élevés.

Les ménages moyens risquent une double peine :

Diminution des rendements nets de leur épargne

Hausse indirecte des coûts de consommation via les taxes sectorielles

Les experts de l’OFCE estiment que ces mesures pourraient réduire de 0,8 % le revenu disponible des foyers concernés. Un chiffre qui masque des disparités importantes selon les profils d’épargnants.

Les alternatives méconnues pour protéger son patrimoine

Face à cette réforme fiscale, plusieurs stratégies émergent pour optimiser sa gestion financière :

Report vers l’immobilier locatif (défiscalisation via Pinel)

Diversification vers l’assurance-vie en euros garantis

Utilisation des PER (Plan Épargne Retraite) avantageux fiscalement

Investissement dans les PME via le dispositif Girardin industriel

Ces solutions présentent toutefois des limites. Le PER, par exemple, bloque les fonds jusqu’à la retraite, tandis que l’immobilier nécessite un apport initial conséquent.

Un risque d’exode financier à anticiper

L’histoire économique montre que les réformes fiscales trop brutales provoquent souvent des effets contre-productifs. En 2025, deux scénarios se dessinent :

Cas 1 : Acceptation majoritaire avec adaptation progressive des placements

Cas 2 : Fuite des capitaux vers des pays à fiscalité plus clémente (Belgique, Luxembourg)

La Suède offre un précédent instructif : sa taxe sur l’épargne en 1984 avait entraîné une perte nette de 3,2 % de PIB en 18 mois. Le gouvernement français devra donc calibrer ses mesures avec une extrême précision.

Réforme fiscale 2025 : ce qui pourrait encore changer

Plusieurs incertitudes planent sur le projet final :

Période de transition pour les contrats d’assurance-vie existants

Exemptions possibles pour les petits épargnants (< 50 000 €)

Compensation via des crédits d’impôt ciblés

Les négociations parlementaires s’annoncent houleuses, certains députés de la majorité ayant déjà exprimé des réserves. La version définitive pourrait donc atténuer certaines mesures controversées.

Un tournant décisif pour les finances des Français

La réforme fiscale portée par François Bayrou marque un changement de paradigme dans la relation entre l’État et les contribuables. Si l’urgence budgétaire justifie partiellement ces mesures, leur acceptation sociale dépendra de trois facteurs clés : l’équité réelle du dispositif, les contreparties proposées et la transparence des débats.

Les mois à venir seront déterminants pour comprendre comment se concilieront justice fiscale, protection de l’épargne populaire et impératifs économiques nationaux. Une seule certitude émerge : chaque citoyen devra repenser sa stratégie patrimoniale à l’aune de ce nouveau paysage financier.

La Rédaction Service économique

Date de dernière mise à jour : 20/03/2025